Blockchain rešitve za digitalno valuto centralne banke

Contents

- 0.1 Kaj je digitalna valuta centralne banke?

- 0.2 CBDC in stabilni kovanci

- 0.3 Centralne banke in prihodnost digitalnega denarja

- 0.4 Kakšni so primeri uporabe CBDC?

- 0.5 Kakšne so prednosti CBDC?

- 1 CBDC projekti ConsenSys

Kaj je digitalna valuta centralne banke?

Digitalna valuta centralne banke (CBDC) je digitalna oblika denarja centralne banke, ki je zakonito plačilno sredstvo, ki ga ustvari in podpira centralna banka, ki predstavlja terjatev do centralne banke in ne do poslovne banke ali ponudnika plačilnih storitev (PSP) . CBDC se upravlja na digitalni knjigi (ki je lahko blockchain ali ne), kar pospešuje in povečuje varnost plačil med bankami, institucijami in posamezniki. Po nedavni študiji, ki jo je izvedla Banka za mednarodne poravnave, več kot 70% ustanov aktivno raziskuje in razvija dokaze o konceptu za CBDC. Tu so trije vidiki, ki opredeljujejo digitalno valuto centralne banke:

- Digitalna sredstva. CBDC so digitalna sredstva. Obračunane so v digitalni knjigi (distribuirane ali ne), ki deluje kot edini vir resnice.

- Centralna banka podprla. CBDC zastopa terjatve do centralne banke, tako kot bankovci.

- Pod nadzorom centralne banke. Oskrbo s CBDC v celoti nadzoruje in določa centralna banka.

Webinar na zahtevo

CBDC in stabilni kovanci

Na tem spletnem seminarju s strokovnjaki iz industrije boste spoznali osnove CBDC ter potencialne koristi, tveganja in izzive za centralne banke in globalno gospodarsko infrastrukturo..

Pazi zdaj Prikazana bela knjiga

Prikazana bela knjiga

Centralne banke in prihodnost digitalnega denarja

Uvod v digitalne valute centralne banke (CBDC), njihove prednosti za plačila na drobno in na debelo ter predlagana arhitektura za uspešno izvajanje na Ethereumu.

Preberite belo knjigo

“CBDC centralnim bankam zagotavljajo orodja, usmerjena v prihodnost, ki jim omogočajo izvajanje denarne politike na bolj neposreden, inovativen način in v koraku s tehnološkimi spremembami.”

Joseph Lubin

Ustanovitelj ConsenSys in soustanovitelj Ethereuma

Kakšni so primeri uporabe CBDC?

CBDC je mogoče zgraditi za plačila na drobno in / ali veleprodajo. Medtem ko se CBDC na drobno sklicuje na digitalno različico gotovine, CBDC na debelo pa na novo infrastrukturo za medbančne poravnave. Centralne banke, ki preizkušajo CBDC, so se osredotočale zlasti na hitra in poceni plačila.

- Trgovina na drobno. Maloprodajni CBDC se uporablja za plačila med posamezniki in podjetji ali drugimi posamezniki, podobno kot digitalni bankovci. Dnevni obseg maloprodajnih CBDC je običajno večji od 100.000.000 transakcij.

- Trgovina na debelo. CBDC na debelo se uporablja za lažjo medbančno poravnavo, tj. plačila med nekaj bankami in drugimi subjekti, ki imajo račune pri centralni banki. Dnevni obseg veleprodajnih CBDC je običajno manjši od 100.000 transakcij.

Kakšne so prednosti CBDC?

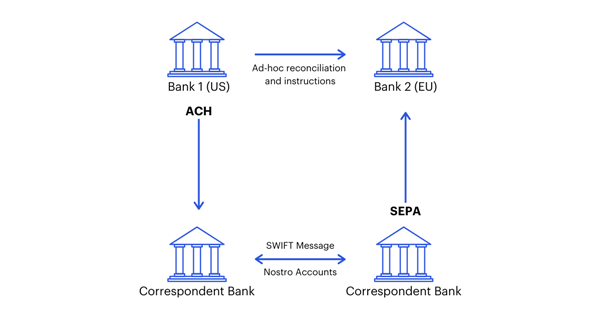

Finančna infrastruktura centralne banke se trenutno sooča s številnimi izzivi, od drage poravnave plačil do vse manjše uporabe bankovcev in pomanjkanja finančnega dostopa za državljane, ki niso banke. Študije so ocenile, da stroški obračuna in poravnave vrednostnih papirjev za centralne banke v državah G7 presegajo 50 milijard USD na leto, kar je v veliki meri posledica virov, potrebnih za prenos sredstev in usklajevanje računov. Poleg tega današnji čezmejni plačilni sistemi vključujejo prenos sredstev in občutljivih podatkov o transakcijah prek več različnih korespondenčnih bank, pri čemer so institucije in posamezniki izpostavljeni poravnavi in operativnemu tveganju.

CBDC, ki temelji na Blockchainu, rešuje neučinkovitost in ranljivosti naše trenutne centralnobančne infrastrukture s poenostavitvijo ustvarjanja varnega plačilnega sistema, ki služi kot obsežna, decentralizirana klirinška hiša in register premoženja.

Prednosti maloprodajnega CBDC

- Povečajte razpoložljivost. Digitalno valuto je mogoče distribuirati na mobilnih napravah, kar povečuje dostop in uporabnost za državljane, ki so daleč od podružnic bank in nimajo dostopa do fizične gotovine.

- Poenostavitev sprave. CBDC je izvorno digitalna in ne zahteva drage in dolgotrajne uskladitve, ki jo trenutno potrebujejo za e-poslovanje in čezmejna plačila..

- Spodbujati digitalne inovacije. Model programske opreme, ki temelji na platformi CBDC, zmanjšuje vstopne ovire za nova podjetja v plačilnem sektorju, spodbuja konkurenco in inovacije ter spodbuja finančne institucije k globalizaciji storitev.

- Izboljšati denarno politiko. CBDC daje centralnim bankam neposreden vpliv na ponudbo denarja, poenostavlja razdelitev državnih ugodnosti posameznikom in izboljšuje nadzor nad transakcijami za davčni nadzor.

Prednosti veleprodajnega CBDC

- Izboljšati poravnavo medbančnih plačil. Z avtomatizacijo in decentraliziranimi rešitvami pobotov se plačila CBDC takoj poravnajo med nasprotnimi strankami na podlagi posameznega naročila, kar zmanjšuje tveganje za čez nočno obdelavo in zavarovanje.

- Zmanjšano tveganje nasprotne stranke. CBDC ublaži kreditno tveganje pri čezmejnih plačilnih transakcijah tako, da omogoča poravnavo plačil proti plačilom za nakazila v različnih valutah.

- Sodelujte na trgih digitalnih sredstev. Ko se bodo pojavili bolj tokenizirani trgi premoženja, bodo potrebna tokenizirana plačila. CBDC zagotavlja obsežno, decentralizirano klirinško hišo in register premoženja, ki pomaga pospešiti revolucijo digitalnega premoženja.

- Ostanite konkurenčni. Čeprav so se stroški denarnih nakazil v realnem času znižali s centraliziranimi platformami, kot je SEPA v Evropi, večina finančnih institucij strankam zaračuna nad ceno. CBDC omogoča končnim uporabnikom, da izkoristijo racionalizirano bančno infrastrukturo, in zagotavlja, da centralne banke ohranijo vlogo pri medbančni poravnavi sredi širšega sprejemanja stabilnostne tehnologije.

CBDC projekti ConsenSys

Avstralska rezervna banka sodeluje z Commonwealth Bank, National Australia Bank, ConsenSys & Večno o veleprodajnem projektu CBDC

Avstralska rezervna banka sodeluje z Commonwealth Bank, National Australia Bank, ConsenSys & Večno o veleprodajnem projektu CBDC ConsenSys je Banka Tajske za projekt CBDC izbrala za tehnološkega partnerja

ConsenSys je Banka Tajske za projekt CBDC izbrala za tehnološkega partnerja ConsenSys, ki ga je izbrala Societe Generale – Forge, da bo zagotovil tehnologijo in strokovno znanje za svoje poskuse digitalnih valut centralne banke

ConsenSys, ki ga je izbrala Societe Generale – Forge, da bo zagotovil tehnologijo in strokovno znanje za svoje poskuse digitalnih valut centralne banke ConsenSys izbral monetarni organ Hongkonga za vodjo druge faze projekta Inthanon-LionRock

ConsenSys izbral monetarni organ Hongkonga za vodjo druge faze projekta Inthanon-LionRock

Zakaj Blockchain in Ethereum za CBDC

Blockchain tehnologija prinaša CBDC edinstvene prednosti. Zlasti Ethereum je najbolj pripravljena za proizvodnjo veriga blokov, ki podpira zahteve CBDC v smislu razširljivosti in zasebnosti.

- Sistemsko zaupanje. CBDC, ki temelji na blockchainu, centralnim bankam omogoča nadzor valute, hkrati pa ščiti zasebnost in neodvisnost uporabe CBDC za končne uporabnike. Menimo, da je ključnega pomena, da posredniki ne zaklenejo uporabnikov, da zaupajo in uporabljajo CBDC.

- Programabilnost. Pravila CBDC so lahko v protokolu trdo kodirana, da se olajša skladnost, tj. Pragovi denarnice ali dostop tretjih oseb do sistema.

- Razpoložljivost podatkov. Razdeljeni sistemi, kot so verige blokov, poleg zaupanja in preglednosti v zgodovini transakcij zagotavljajo razpoložljivost in odpornost podatkov. Ethereum je dokazal, da podpira zelo velika omrežja z vozlišči 10k + in sto tisoč uporabniki.

- Inovacije. CBDC, ki temelji na blockchainu, ima koristi od inovativnih izdelkov in storitev, ki se gradijo v odprtokodnem ekosistemu blockchain, vključno z denarnicami, ki niso skrbniške, kriptografijo z ničelnim znanjem in decentraliziranimi financami. Ethereum je največji ekosistem blockchain na svetu, z več kot 350.000 razvijalci.

Za podrobnejši potek edinstvenih prednosti Ethereuma za rešitve blockchain v podjetju preberite naš Uvod v Enterprise Ethereum.

Tradicionalni bančni sistem

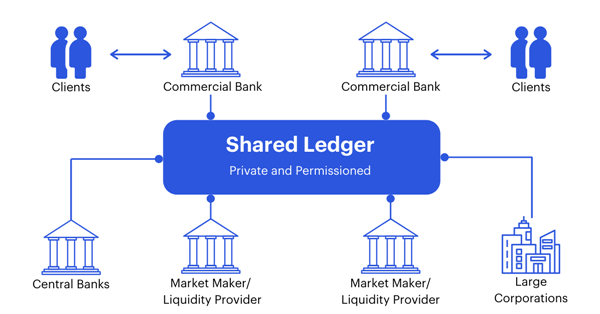

Sistem plačil CBDC

Študije primerov CBDC in Blockchain Payment

ConsenSys je v sodelovanju z vodilnimi institucijami po vsem svetu ustanovil CDBC, ki izboljšujejo finančni dostop, pospešujejo poravnavo in povečujejo varnost transakcij..

Projekt Khokha

Projekt Khokha

SARB je v sodelovanju z ConsenSys Solutions in Adharo ustvaril medbančni sistem, ki temelji na blockchainu in je v rekordnem času obdeloval tipičen dnevni obseg plačil s popolno zaupnostjo in dokončnostjo..

Preberite študijo primera

Projekt Ubin

Projekt Ubin

MAS je sodeloval s ConsenSys Solutions in konzorcijem finančnih institucij, da bi singapurski dolar označil za dnevne medbančne transakcije in dosegel popolno zasebnost transakcij in dokončnost poravnave.

Preberite študijo primera

Projekt i2i

Projekt i2i

UnionBank: Spodbujanje finančne vključenosti na Filipinih

S podporo BSP sta UnionBank in ConsenSys Solutions implementirali verigo Ethereum, da bi ustvarili decentralizirano, stroškovno učinkovito in v realnem času plačilno platformo za medmestne banke..

Preberite študijo primera

Rešitve ConsenSys

Začnite danes

ConsenSys ponuja najbolj varne, razširljive in enostavne platforme za lansiranje rešitev podjetniškega veriženja blokov. Naša infrastruktura in izdelki na ravni aplikacij vam pomagajo enostavno integrirati verigo blokov v svoj paket programske opreme in upravljati digitalna sredstva, tako da lahko v veliki meri izvedete uspešen CBDC.

Povežite se z našimi strokovnjaki